28/07/2024

Cuando una empresa llega al final de su ciclo comercial, ya sea por decisión de sus socios, falta de rentabilidad o el cumplimiento de su propósito, es imperativo formalizar su disolución de manera legal y ordenada. Para ello, el Acta de Liquidación de Sociedad Comercial se erige como un documento de trascendental importancia. Este instrumento legal no solo certifica el fin de las operaciones, sino que también establece las bases para una distribución equitativa de los bienes y la cancelación de todas las obligaciones, protegiendo a los involucrados de futuras responsabilidades. En este artículo, exploraremos en profundidad qué es este documento, su utilidad fundamental, las situaciones en las que resulta indispensable y una guía detallada para su correcta elaboración y tramitación.

- ¿Qué es el Acta de Liquidación de Sociedad Comercial?

- La Importancia Fundamental del Acta de Liquidación

- ¿Cuándo se debe utilizar este documento esencial?

- Desglosando el Proceso: Guía Detallada para Llenar el Acta de Liquidación

- Disolución vs. Liquidación: Entendiendo las Fases del Cierre Empresarial

- Formalidades Legales y Obligaciones Post-Acta

- Elementos Clave que Toda Acta de Liquidación Debe Contener

- Marco Legal: La Legislación Aplicable

- Preguntas Frecuentes (FAQ)

- Conclusión

¿Qué es el Acta de Liquidación de Sociedad Comercial?

El Acta de Liquidación de Sociedad Comercial es un documento legal formal que atestigua y certifica la disolución y posterior liquidación de una empresa. Es el registro oficial donde los socios de la sociedad, o sus representantes legales, acuerdan de forma explícita la finalización de la entidad ante las autoridades competentes. Este proceso implica una serie de pasos críticos, incluyendo la distribución de los activos restantes, una vez que se han satisfecho todas las deudas y obligaciones (pasivos) de la compañía.

Este modelo de acta es indispensable para dejar constancia fidedigna de que la empresa ha cumplido a cabalidad con todos sus compromisos legales, financieros y administrativos antes de su cierre definitivo. La ausencia de un documento de esta naturaleza o su incorrecta elaboración podría derivar en serios problemas legales o reclamaciones futuras contra los exsocios, incluso mucho tiempo después de que la empresa haya cesado formalmente sus operaciones.

La Importancia Fundamental del Acta de Liquidación

La utilidad del Acta de Liquidación trasciende la mera formalidad; cumple varias funciones clave que garantizan un cierre de empresa transparente y conforme a la ley. Su propósito principal es asegurar que el proceso de cierre de la sociedad se lleve a cabo estrictamente de acuerdo con la normativa legal vigente, lo cual es crucial para evitar potenciales inconvenientes jurídicos en el futuro y proteger el patrimonio personal de los socios.

Entre sus funciones más destacadas, el acta permite:

- Distribución Justa de Activos: Facilita que el remanente de los activos de la sociedad (lo que queda después de pagar todas las deudas) se distribuya de manera equitativa entre los socios, en proporción a su participación en el capital social, o según los acuerdos previamente establecidos.

- Constancia de Pasivos Satisfechos: Deja un registro irrefutable de que todas las deudas y obligaciones pendientes, tanto internas (por ejemplo, entre socios) como externas (con proveedores, bancos, empleados, etc.), han sido saldadas. Esto es vital para liberar a los exsocios de cualquier responsabilidad posterior relacionada con esas deudas.

- Protección Legal: Actúa como un escudo legal para los socios, demostrando que han cumplido con todas sus responsabilidades y que la sociedad ha sido extinguida de forma adecuada, minimizando así el riesgo de futuras demandas o auditorías.

- Transparencia y Orden: Proporciona un marco claro y estructurado para el proceso de liquidación, asegurando que cada paso se documente y se realice con la máxima transparencia.

¿Cuándo se debe utilizar este documento esencial?

El Acta de Liquidación de Sociedad Comercial es un instrumento obligatorio en diversas circunstancias que conducen al cese de actividades de una empresa. Su uso es mandatorio para formalizar la salida del mercado de una manera legal y sin cabos sueltos. A continuación, se detallan los escenarios más comunes en los que su redacción y registro son imprescindibles:

- Disolución Voluntaria: Ocurre cuando los socios de la empresa, por mutuo acuerdo y de forma libre, deciden cesar las operaciones de la compañía. Esta es la causa más común de liquidación.

- Falta de Rentabilidad o Viabilidad Económica: Si el negocio no logra generar beneficios sostenibles, se torna inviable económicamente y los propietarios toman la decisión de liquidarlo para evitar mayores pérdidas.

- Cumplimiento del Objeto Social: Algunas empresas se constituyen con un fin específico o para un proyecto determinado. Una vez que dicho propósito o proyecto se ha completado satisfactoriamente, la sociedad cumple su ciclo y procede a su liquidación.

- Decisión Judicial o Administrativa: En ocasiones, una autoridad judicial o administrativa puede ordenar la liquidación de una sociedad. Esto suele ocurrir por incumplimientos legales graves, fraudes, insolvencia declarada, o irregularidades financieras que atentan contra el orden público o la legalidad empresarial.

- Fusión o Adquisición: Cuando una empresa se integra en otra organización (fusión) o es adquirida por una tercera, la sociedad original debe liquidarse formalmente. Aunque sus activos y pasivos pasen a la nueva entidad, la personalidad jurídica de la empresa absorbida o adquirida debe extinguirse mediante el proceso de liquidación.

En cualquiera de estos escenarios, contar con un acta de liquidación correctamente elaborada y registrada es de vital importancia para garantizar la transparencia del proceso, cumplir con las obligaciones legales y evitar conflictos futuros entre los socios o con terceros.

Desglosando el Proceso: Guía Detallada para Llenar el Acta de Liquidación

El Acta de Liquidación de Sociedad Comercial debe ser completada con sumo cuidado, asegurándose de que cada sección refleje con precisión los acuerdos alcanzados entre los asociados y, sobre todo, que se ajuste a la normatividad legal vigente. A continuación, se explica cómo llenar cada sección clave de este documento fundamental:

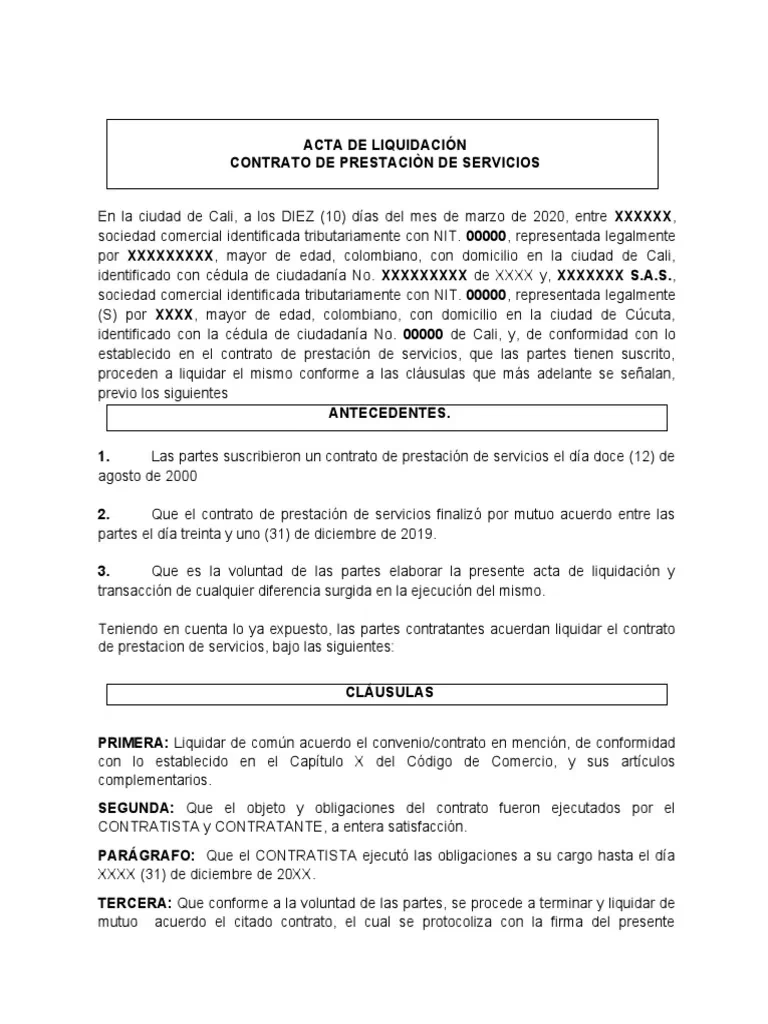

Datos Preliminares: Ciudad, Fecha y Lugar de la Reunión

- Ciudad: Se debe especificar el lugar exacto donde se lleva a cabo la reunión de liquidación de la sociedad. Es crucial que coincida con el domicilio social o un lugar convenido legalmente.

- Fecha: Indique el día, mes y año en que se firma el acta. Esta fecha es la que marcará el inicio de la formalización del proceso de liquidación.

- Dirección de la Reunión: Es necesario consignar la dirección exacta donde físicamente se realiza la reunión de liquidación. Esto dota de mayor formalidad y trazabilidad al acto.

Ejemplo:«En la ciudad de Bogotá, el 15 de febrero de 2025, en la siguiente dirección: Carrera 10 No. 25-30, Oficina 201…»

Identificación de los Actores: Los Asociados y la Sociedad

- Nombre de los Asociados: Liste los nombres completos y la identificación (documento de identidad) de todos los socios o accionistas que participan en la liquidación. Esto asegura la plena identificación de las partes que toman el acuerdo.

- Razón Social de la Sociedad en Liquidación: Indique el nombre legal completo de la sociedad que está siendo liquidada, tal como aparece en su registro mercantil.

Ejemplo:«Se reunieron Juan Pérez, identificado con CC. 123456789, María Gómez, identificada con CC. 987654321, y Carlos Rodríguez, identificado con CC. 456789123, para proceder con la liquidación de INVERSIONES ABC S.A.S.»

El Corazón del Acuerdo: Patrimonio y Deudas

- Relación de los Valores o del Interés Social de Cada Asociado: Detalle la participación que cada socio tenía en la sociedad antes de la liquidación. Esto puede expresarse en montos de capital aportado, número de acciones o cuotas, o en porcentaje de participación sobre el total del capital social. Esta información es crucial para la distribución posterior.

- Cancelación del Pasivo: Se debe confirmar de manera explícita que todas las deudas, obligaciones y pasivos, tanto externos (con terceros) como internos (entre los socios o con la propia sociedad), han sido pagados en su totalidad y conforme a la ley. Si es pertinente, se pueden añadir detalles sobre cómo se realizó la cancelación o el mecanismo utilizado para ello.

Ejemplo:«La siguiente es la relación de los valores/del interés social que corresponden a cada asociado: Juan Pérez: 40% del capital social; María Gómez: 30% del capital social; Carlos Rodríguez: 30% del capital social. Después de haber cancelado el pasivo externo e interno de la compañía de acuerdo con lo previsto en la ley…»

La Culminación: Distribución del Remanente y Protocolización

- Distribución del Remanente Social: Esta es una de las secciones más importantes. Especifique cómo se distribuirán los activos restantes (el remanente) entre los socios, una vez que todas las deudas han sido saldadas. Se deben incluir los montos exactos de dinero o la descripción de los bienes específicos que cada socio recibe.

- Protocolización del Acta: Confirme que esta acta, junto con otros documentos legales relevantes como las diligencias de inventario, el balance final de liquidación y cualquier actuación judicial si la hubiera, será debidamente protocolizada ante una notaría pública. Esto le otorga el carácter de documento público y garantiza su validez legal.

Ejemplo:«…se distribuye el remanente social en forma proporcional al interés social de cada asociado de la siguiente manera: Juan Pérez: $40,000,000; María Gómez: $30,000,000; Carlos Rodríguez: $30,000,000. Esta acta, junto con las diligencias de inventario y la actuación judicial, serán protocolizadas en una notaría del lugar de domicilio social de la compañía, específicamente en la Notaría 15 de Bogotá.»

Las Firmas que Validar el Cierre

- Firmas de los Asociados: Al final del documento, todos los socios o sus representantes legales deben firmar para validar su consentimiento y aprobación de todo lo expresado en el acta.

Ejemplo:

En constancia de lo anterior se firma a los ….

FIRMAS:

Juan Pérez

María Gómez

Carlos Rodríguez

Es fundamental que este documento sea revisado por un abogado o contador especializado para asegurar su completa validez legal y el cumplimiento de todas las normativas aplicables en la jurisdicción correspondiente.

Disolución vs. Liquidación: Entendiendo las Fases del Cierre Empresarial

Es común confundir los términos disolución y liquidación, pero representan fases distintas, aunque interconectadas, en el proceso de cierre de una sociedad mercantil. El Acta de Junta General puede abordar solo la disolución, solo la liquidación, o ambas simultáneamente.

- Acta de Disolución de una Sociedad Mercantil: La disolución marca el inicio formal del proceso de extinción de la sociedad. En esta fase, la empresa deja de operar en su objeto social habitual y entra en un ‘estado de liquidación’. Se nombra a un liquidador (o liquidadores) que sustituye al administrador o consejo de administración. La sociedad sigue existiendo legalmente, pero su finalidad cambia: de generar beneficios pasa a pagar deudas y repartir el remanente.

- Acta de Liquidación de una Sociedad Mercantil: La liquidación es la fase posterior a la disolución. Durante este periodo, el liquidador se encarga de realizar el inventario de bienes y deudas, cobrar los créditos pendientes, pagar todas las obligaciones (pasivos) y, finalmente, repartir el activo remanente entre los socios. Concluye con la extinción completa de la sociedad y su baja del Registro Mercantil.

- Acta de Disolución y Liquidación de una Sociedad Mercantil: En ciertos casos, especialmente en sociedades pequeñas o con patrimonio limitado, los socios o accionistas pueden acordar en un solo acto la disolución de la sociedad y la liquidación de todo su patrimonio. Esto acelera el proceso cuando no hay complejidades significativas en el balance.

La diferencia fundamental entre un acta de junta general ‘común’ y un acta de disolución/liquidación radica en los tipos de acuerdos que se transcriben. Mientras que un acta de junta general puede recoger cualquier tipo de decisión (aprobación de cuentas, nombramiento de administradores), el acta de disolución y liquidación se centra exclusivamente en el acuerdo de finalizar la sociedad y distribuir su patrimonio.

Tabla Comparativa: Disolución vs. Liquidación

| Característica | Disolución | Liquidación |

|---|---|---|

| Significado | Acuerdo de finalizar la vida jurídica de la sociedad. | Proceso de saldar deudas y repartir el patrimonio remanente. |

| Fase | Inicio del proceso de extinción. | Fase posterior a la disolución, previa a la extinción. |

| Órgano Responsable | Junta General de Socios. | Liquidador(es) designado(s). |

| Objetivo | Cambiar el objeto social a 'liquidación'. | Realizar operaciones contables y financieras para el cierre. |

| Resultado | Sociedad en estado de liquidación. | Extinción total de la sociedad. |

| Publicidad | Inscripción en Registro Mercantil. | Inscripción en Registro Mercantil (balance final). |

Formalidades Legales y Obligaciones Post-Acta

Una vez redactada el Acta de Liquidación, el proceso no concluye. Existen una serie de formalidades legales y obligaciones posteriores que son imprescindibles para que el cierre de la sociedad sea válido y definitivo ante las autoridades.

¿Quién Firma el Acta y su Certificado?

El Acta de la Junta General de disolución y liquidación debe ser firmada, en primer lugar, por el secretario y el presidente de la junta general que se celebró. En caso de ausencia del presidente y si los estatutos lo permiten, podría firmar su vicepresidente.

Adicionalmente, el certificado de esta acta, que es el documento que se presentará ante notario y en el Registro Mercantil, debe ser firmado por el administrador o el secretario del consejo de administración de la sociedad. Si la sociedad ya se encuentra formalmente en fase de liquidación y se ha nombrado un liquidador, será este liquidador quien deberá firmar el certificado.

Es importante destacar que, si la disolución o liquidación implica el cese de los antiguos administradores y el nombramiento de liquidadores distintos, se requerirá la firma de dichos administradores salientes o, en su defecto, adjuntar al certificado la notificación fehaciente de su cese. No pueden firmar esta acta socios de sociedades unipersonales, sociedades profesionales o miembros de cooperativas, ya que estas tienen regulaciones específicas.

La Obligación de la Forma Escrita y el Libro de Actas

Sí, es una obligación legal que el Acta de Liquidación de una sociedad mercantil se redacte por escrito. La sociedad está legalmente obligada a mantener un Libro de Actas, debidamente legalizado, en el que deben constar todas las actas con los acuerdos adoptados por la sociedad, incluyendo, por supuesto, la de liquidación. Esta formalidad es esencial para la validez y la trazabilidad de los acuerdos societarios.

Elevación a Público y Registro Mercantil: Pasos Ineludibles

Una vez que el acta ha sido aprobada por la junta general (ya sea al final de la reunión o dentro de los quince días siguientes por el presidente y dos socios interventores), y firmada por las partes correspondientes, se debe seguir el siguiente procedimiento:

- Certificación: El administrador, el secretario del consejo de administración o el liquidador (según la fase) debe preparar un certificado del acta.

- Elevación a Público: Este certificado debe ser elevado a público ante un notario. La intervención notarial dota al documento de fe pública, garantizando su autenticidad y legalidad.

- Presentación en el Registro Mercantil: Posteriormente, el certificado del acta, ya elevado a público, debe ser presentado en el Registro Mercantil correspondiente al domicilio social de la compañía, junto con el balance final de liquidación. La inscripción en el Registro Mercantil es lo que da publicidad al acto y lo hace oponible a terceros, consolidando la extinción de la sociedad.

- Transcripción: Finalmente, el acta debe ser transcrita al Libro Oficial de Actas de la sociedad, si no se hizo previamente.

Implicaciones Fiscales: El Impuesto de Transmisiones Patrimoniales

La liquidación de una sociedad mercantil está sujeta al Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP-AJD) en su modalidad de Operaciones Societarias. Será necesario presentar ante la autoridad tributaria autonómica el modelo correspondiente (generalmente el Modelo 600) y pagar un 1% sobre el activo o patrimonio total remanente. Este monto se calcula sobre el valor de los bienes o el dinero a distribuir entre los socios una vez que se han realizado todas las operaciones de liquidación y se han pagado todas las deudas pendientes de la sociedad.

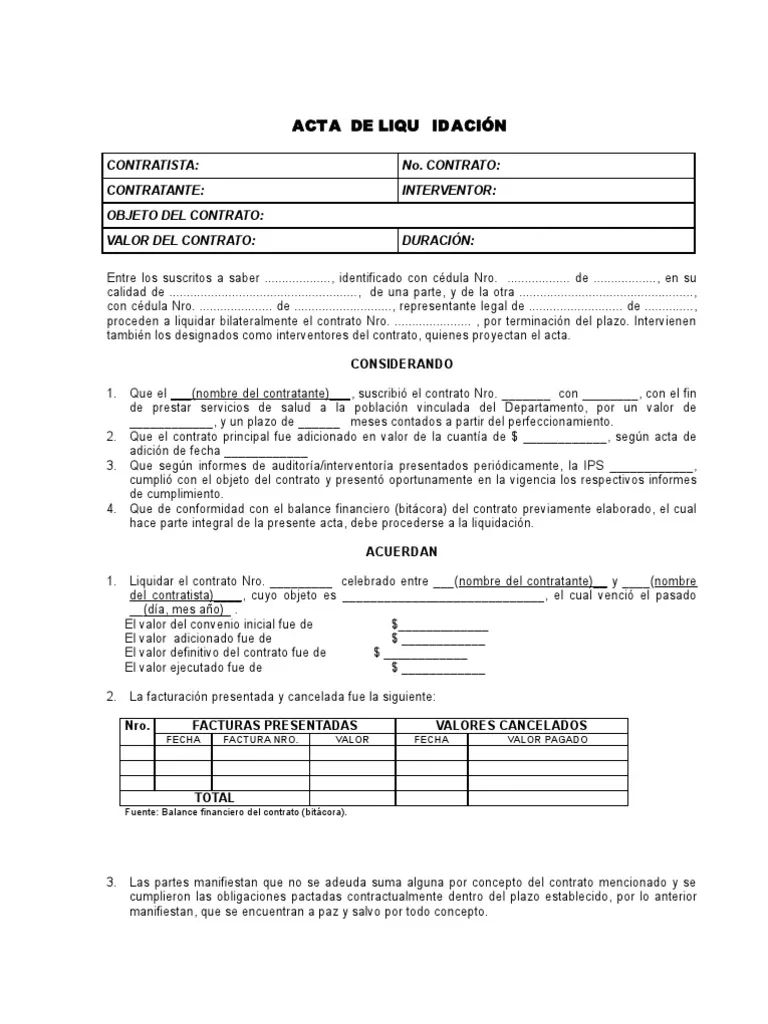

Elementos Clave que Toda Acta de Liquidación Debe Contener

Para que un Acta de Liquidación de Sociedad Comercial sea válida y cumpla con su propósito legal, debe incluir una serie de puntos específicos que detallen el proceso y los acuerdos alcanzados. Estos elementos son esenciales para su reconocimiento oficial y para evitar futuras disputas:

- Denominación de la Sociedad: El nombre o razón social completo de la compañía que se está liquidando, tal como aparece en su constitución.

- Fecha, Hora y Lugar de la Reunión: Especificación precisa del momento y el sitio donde se llevó a cabo la junta general de liquidación.

- Fecha y Modo de la Convocatoria: En caso de no ser una junta general universal (a la que asisten todos los socios), se debe indicar cómo y cuándo se convocó la reunión.

- Texto Íntegro de la Convocatoria / Orden del Día: Para juntas no universales, el texto completo de la convocatoria. Para juntas universales, el orden del día de los puntos a tratar.

- Lectura y Aprobación del Acta Anterior: Si aplica, la constancia de la lectura y aprobación del acta de la junta general anterior.

- Identidad de la Dirección de la Junta: Nombres de las personas que actuaron como presidente, secretario, etc., de la junta general.

- Número y Lista de Asistentes: Cantidad total de socios o accionistas presentes (o representados), con una lista que los identifique.

- Orden del Día Detallado: Una descripción clara de los puntos a discutir y votar, específicamente aquellos relacionados con la disolución y/o liquidación de la sociedad.

- Resumen de Deliberaciones: Un breve compendio de los principales argumentos expuestos durante la reunión y, si es relevante, las personas que los defendieron.

- Acuerdo Adoptado: La resolución clara y concisa de la junta general respecto a la disolución de la sociedad, la aprobación del balance de liquidación y la distribución del activo y pasivo.

Marco Legal: La Legislación Aplicable

El proceso de disolución y liquidación de sociedades mercantiles se encuentra rigurosamente regulado en la legislación de cada país. En el ámbito español, la principal normativa que rige estos procedimientos es el Título X del Texto Refundido de la Ley de Sociedades de Capital (aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio). Es fundamental consultar los artículos 363 y siguientes, que detallan las causas de disolución de las sociedades mercantiles, y el artículo 395, que establece los requisitos para la inscripción de la liquidación de la sociedad en el Registro Mercantil.

Además, el Capítulo VIII del Reglamento del Registro Mercantil (aprobado por el Real Decreto 1784/1996) complementa esta ley, ofreciendo directrices detalladas sobre los procedimientos registrales. Finalmente, otras normativas como los artículos 18 y 20.2 de la Ley 38/1999, de Ordenación de la Edificación, pueden ser relevantes dependiendo del tipo de sociedad y su actividad.

Preguntas Frecuentes (FAQ)

¿Quién firma el certificado del Acta de liquidación?

El certificado del Acta de Liquidación debe ser firmado por el administrador o el secretario del consejo de administración de la sociedad. Si la sociedad ya se encuentra en fase de liquidación, será el liquidador quien deba firmarlo. Es posible que también se requiera la firma de los administradores salientes o una prueba fehaciente de su cese.

¿Es obligatorio que el acta de liquidación sea por escrito?

Sí, es una exigencia legal que el Acta de Liquidación de una sociedad mercantil se redacte por escrito y se transcriba en el Libro Oficial de Actas de la sociedad, que debe estar debidamente legalizado.

¿Se debe inscribir el acta de liquidación en el Registro Mercantil?

Sí, el acuerdo de disolución y/o liquidación, una vez certificado y elevado a público ante notario, debe ser inscrito en el Registro Mercantil correspondiente al domicilio social de la compañía. Esta inscripción es obligatoria para que el cierre de la sociedad tenga plenos efectos legales y sea oponible a terceros.

¿Hay que pagar impuestos al liquidar una sociedad?

Sí, la liquidación de una sociedad mercantil está sujeta al Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP-AJD) en su modalidad de Operaciones Societarias. Se debe presentar el Modelo 600 ante la autoridad tributaria autonómica y pagar un 1% sobre el activo o patrimonio total remanente que se distribuirá entre los socios.

¿Qué documentos se deben adjuntar a esta acta de la junta general?

Si se aprueba la liquidación de la sociedad, el liquidador debe incorporar como anexos el balance final de liquidación, que incluye el balance de cierre, un informe detallado sobre las operaciones de liquidación realizadas y, si procede, el proyecto de división del activo remanente entre los socios. Adicionalmente, se pueden adjuntar documentos que clarifiquen el contenido del acta, como un listado de inventario de bienes o una propuesta de división del patrimonio.

Conclusión

El Acta de Liquidación de Sociedad Comercial es mucho más que un simple formulario; es el pilar fundamental que formaliza el cierre de una empresa de manera legal, transparente y ordenada. Su correcta elaboración y tramitación garantizan que todos los compromisos financieros, legales y administrativos sean cumplidos a cabalidad, protegiendo así a los exsocios de futuras responsabilidades y litigios. En un proceso tan delicado como la disolución de una entidad comercial, la meticulosidad en cada detalle de este documento es crucial. Si su empresa se encuentra en la fase de disolución, asegúrese de contar con la asesoría legal y contable adecuada para redactar y registrar este documento esencial ante la notaría y el registro correspondiente, asegurando así un final de ciclo empresarial sin contratiempos y con plena seguridad jurídica.

Si deseas conocer otros artículos similares a Acta de Liquidación de Sociedad: Guía Esencial, puedes visitar la categoría Ortopedia.