18/10/2021

En el complejo entramado de las relaciones laborales y la protección social, el correcto cumplimiento de las obligaciones de cotización a la Seguridad Social es una piedra angular. Estas cotizaciones no solo garantizan el acceso a prestaciones fundamentales para los trabajadores, como la atención sanitaria, las pensiones o el desempleo, sino que también constituyen la base del sostenimiento de nuestro sistema de bienestar. Para asegurar este cumplimiento, el Estado dispone de herramientas de control y verificación, siendo una de las más relevantes las actas de liquidación.

Tradicionalmente, la determinación y el cobro de las cuotas de la Seguridad Social se basaban en la autoliquidación por parte de los empresarios. Sin embargo, la evolución normativa ha introducido mecanismos más eficientes y automatizados, como la Liquidación Directa, sin que por ello desaparezcan las funciones de control y la emisión de actas ante situaciones de incumplimiento o irregularidad. Comprender cómo se formalizan estos documentos, especialmente aquellos en los que intervienen los Controladores Laborales, es esencial para cualquier sujeto responsable.

- El Rol de la Inspección de Trabajo y Seguridad Social en la Cotización

- Las Actas de Liquidación: Una Herramienta para la Regularización de Deudas

- Formalización de Actas por los Controladores Laborales

- La Liquidación Directa de Cuotas: Un Cambio de Paradigma

- Recargos y Consecuencias por Incumplimiento

- Recursos contra las Actas de Liquidación

-

Preguntas Frecuentes sobre las Actas de Liquidación

- ¿Quién puede emitir un acta de liquidación de la Seguridad Social?

- ¿Qué significa la "presunción de certeza" de un acta?

- ¿La Liquidación Directa elimina las actas de liquidación?

- ¿Qué sucede si no estoy de acuerdo con un acta de liquidación?

- ¿Cuáles son las consecuencias de no pagar las cuotas de la Seguridad Social?

- Conclusión

La Inspección de Trabajo y Seguridad Social (ITSS) es el organismo encargado de velar por el cumplimiento de la normativa en el orden social. Sus funciones no se limitan a la imposición de sanciones por infracciones, sino que también abarcan la verificación y, en su caso, la liquidación de las cuotas de la Seguridad Social. Esta dualidad de competencias, sancionadora y liquidatoria, se articula a través de procedimientos administrativos específicos, regulados principalmente por el Reglamento aprobado por el Real Decreto de 1996, que busca dar respuesta a la necesidad de un marco legal claro y acorde con las garantías constitucionales.

Dentro de la ITSS, existen distintos cuerpos de funcionarios con atribuciones específicas. Los Inspectores de Trabajo y Seguridad Social son el cuerpo nacional con la máxima competencia inspectora, mientras que los Controladores Laborales realizan actividades de apoyo, colaboración y gestión bajo sus directrices. Esta distinción es crucial para entender la formalización de las actas.

Las Actas de Liquidación: Una Herramienta para la Regularización de Deudas

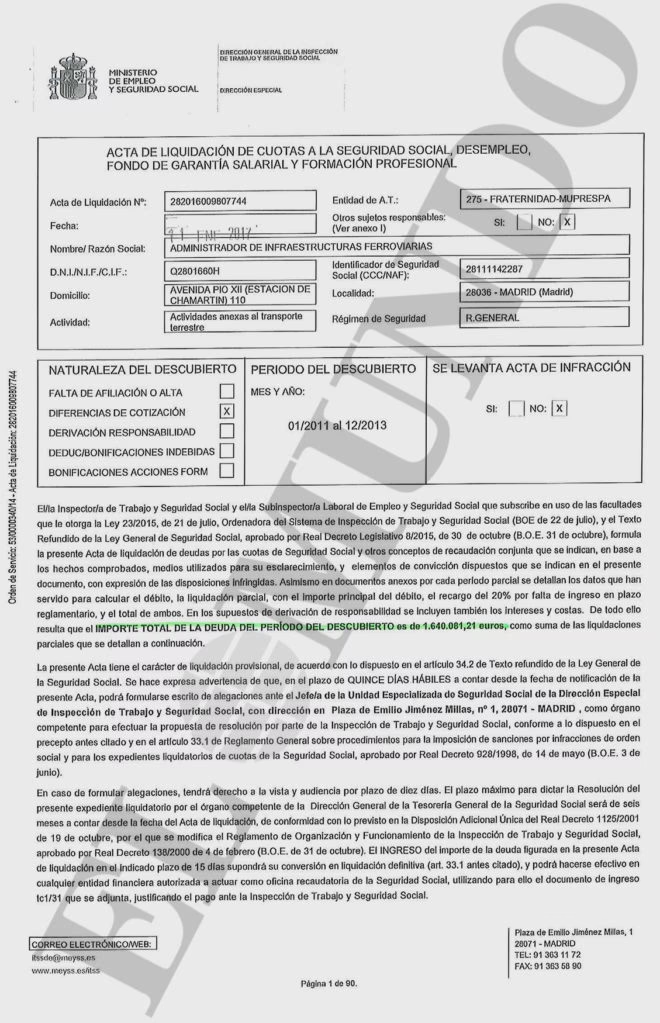

Las actas de liquidación de cuotas son documentos formales emitidos por la Inspección de Trabajo y Seguridad Social que determinan una deuda por cotizaciones a la Seguridad Social, así como por otros conceptos de recaudación conjunta. Su expedición procede en situaciones donde se detectan irregularidades que impiden una correcta cotización. Los supuestos más comunes que dan origen a estas actas incluyen:

- Falta de afiliación o de alta de trabajadores en cualquiera de los Regímenes del sistema de Seguridad Social.

- Falta de cotización por trabajadores dados de alta, ya sea porque el sujeto responsable no presentó los documentos de cotización en plazo reglamentario o porque, aun presentándolos, no incluyó a todos los trabajadores.

- Diferencias de cotización por trabajadores dados de alta, cuando las cantidades cotizadas son inferiores a las debidas, y estas diferencias no se reflejan directamente en los documentos de cotización presentados en plazo o son detectadas en documentos fuera de plazo.

Estas actas tienen la naturaleza de documentos públicos y, según la normativa, gozan de presunción de certeza respecto de los hechos reflejados en las mismas que hayan sido constatados por el funcionario actuante, salvo prueba en contrario. Esto significa que la carga de la prueba para desvirtuar lo contenido en el acta recae sobre el sujeto responsable.

Requisitos Esenciales de un Acta de Liquidación

Para su validez y eficacia, un acta de liquidación debe cumplir con una serie de requisitos formales y de contenido, que garantizan la transparencia y el derecho a la defensa del sujeto responsable. Algunos de los más importantes son:

- Identificación completa del régimen de Seguridad Social aplicable.

- Datos del sujeto o sujetos responsables (nombre, domicilio, actividad, NIF, número de cuenta de cotización, etc.), incluyendo, si procede, la fundamentación jurídica de la responsabilidad solidaria o subsidiaria.

- Descripción precisa de los hechos comprobados, los medios utilizados para su esclarecimiento (visitas, comparecencias, expedientes) y las disposiciones legales infringidas.

- Detalle de los datos que sirvieron de base para calcular el débito: período de descubierto, relación nominal de trabajadores, grupo de cotización, bases y tipos de cotización.

- El importe principal de la deuda, el recargo de mora que corresponda y el total de ambos.

- Indicación de la entidad con la que se tenga concertada la contingencia de accidentes de trabajo y enfermedades profesionales.

- Determinación de la base de cotización, que se estimará según las retribuciones o, si no se pueden conocer, la media entre la base mínima y máxima del grupo de cotización.

- Identificación y firma del funcionario que extiende el acta y, en su caso, del Controlador Laboral que la promueve.

- Información sobre los plazos y órganos para la interposición de recursos.

- Fecha de expedición del acta.

Formalización de Actas por los Controladores Laborales

Aquí es donde la figura del Controlador Laboral adquiere especial relevancia en la formalización de las actas de liquidación. Si bien los Controladores Laborales están facultados para realizar actividades de apoyo, colaboración y gestión en la labor inspectora, sus actuaciones directas en la emisión de actas requieren un paso adicional para su formalización definitiva:

- Actividad Previa: Los Controladores Laborales pueden llevar a cabo visitas a centros de trabajo, requerir la comparecencia de empresarios o la aportación de documentos, y realizar comprobaciones administrativas en el ámbito de sus competencias. Durante estas actuaciones, recopilan los hechos y datos que podrían constituir una infracción o una deuda con la Seguridad Social.

- Promoción del Acta: Cuando un Controlador Laboral detecta hechos que justifican la emisión de un acta de liquidación, o de una infracción, él promueve dicho documento. Esto implica la preparación del borrador del acta con todos los detalles y fundamentos obtenidos durante su investigación.

- Verificación y Formalización por el Inspector: El paso más crítico para la formalización es la verificación por un Inspector de Trabajo y Seguridad Social. Las actas de liquidación extendidas por los Controladores Laborales requieren, como requisito esencial, la validación de un Inspector. Es el Inspector quien, tras valorar la actuación del Controlador, determina la procedencia del acta y el importe exacto de la deuda a liquidar, o la sanción a proponer en caso de infracción. La firma del Inspector es indispensable para que el acta adquiera plena validez y la presunción de certeza.

Es importante destacar que el acta reflejará la intervención de ambos funcionarios: la indicación del Controlador Laboral que la promueve y la firma del Inspector que la formaliza y verifica. La presunción de certeza de estas actas se extiende a los hechos que hayan sido comprobados por el Controlador Laboral actuante, siempre que dichos hechos sean necesariamente incorporados al acta.

La Liquidación Directa de Cuotas: Un Cambio de Paradigma

La Ley 34/2014 introdujo un nuevo sistema de Liquidación Directa de cuotas de la Seguridad Social, que representa un cambio fundamental respecto al modelo de autoliquidación. Este sistema, gestionado por la Tesorería General de la Seguridad Social (TGSS), busca simplificar el cumplimiento de las obligaciones de cotización, reducir cargas administrativas y mejorar el control del fraude. Sus características principales son:

- Cálculo por la TGSS: Es la propia Tesorería General de la Seguridad Social quien determina la cotización correspondiente a cada trabajador, a solicitud del sujeto responsable del ingreso.

- Medios Telemáticos: La comunicación de datos y el proceso de liquidación se realizan fundamentalmente por medios electrónicos. Los sujetos responsables deben transmitir los datos necesarios para el cálculo hasta el penúltimo día natural del plazo reglamentario de ingreso.

- Datos de Referencia: La TGSS utiliza los datos que ya obran en su poder (inscripción de empresas, afiliación, altas, bajas, etc.) junto con los que los sujetos responsables deben aportar en cada período de liquidación.

- Deducciones y Compensaciones: El sistema aplica directamente las deducciones y compensaciones (por ejemplo, por prestaciones abonadas en régimen de pago delegado) que correspondan.

- Implantación Progresiva: El sistema se ha implementado de forma progresiva, y hasta la incorporación total de los sujetos obligados, el sistema de autoliquidación coexistió. Actualmente, es el sistema preferente y obligatorio para la mayoría de las empresas.

¿Cómo Coexisten las Actas de Liquidación con la Liquidación Directa?

Aunque la Liquidación Directa ha automatizado gran parte del proceso de cotización regular, las actas de liquidación no han perdido su razón de ser. Su función principal se ha reorientado hacia la corrección de situaciones irregulares o fraudulentas que el sistema directo no puede captar automáticamente. Es decir, las actas de liquidación son el mecanismo de la Inspección de Trabajo y Seguridad Social para:

- Regularizar periodos anteriores a la implantación del sistema directo.

- Corregir errores o incumplimientos que no fueron detectados o subsanados a través del proceso de Liquidación Directa (ej., trabajadores no dados de alta, bases de cotización incorrectas).

- Determinar deudas cuando la empresa no cumple con la obligación de facilitar los datos necesarios para la Liquidación Directa, o cuando los datos aportados son falsos o inexactos.

- Actuar en casos de fraude o simulación, donde la intervención inspectora es indispensable para desvelar la verdadera situación.

En esencia, la Liquidación Directa es el sistema "preventivo y habitual" de cotización, mientras que las actas de liquidación son el sistema "correctivo y reactivo" que garantiza la aplicación de la normativa cuando el cumplimiento no es espontáneo o correcto.

Recargos y Consecuencias por Incumplimiento

El incumplimiento de las obligaciones de cotización conlleva la aplicación de recargos por ingresos fuera de plazo. La Ley 34/2014 adaptó esta regulación al nuevo sistema de Liquidación Directa. La cuantía del recargo varía en función de si el sujeto responsable había cumplido o no con sus obligaciones de comunicación de datos dentro del plazo reglamentario y del momento en que se efectúa el ingreso:

| Situación | Recargo Aplicable |

|---|---|

| Sujeto responsable cumple con obligación de comunicación de datos dentro de plazo, pero no paga en plazo. | 20% si abona las cuotas antes de la terminación del plazo de ingreso establecido en la reclamación de deuda o acta de liquidación. |

| Sujeto responsable incumple con la obligación de comunicación de datos dentro de plazo. | 20% si abona las cuotas debidas antes de la terminación del plazo de ingreso establecido en la reclamación de deuda o acta de liquidación. |

| Sujeto responsable incumple con la obligación de comunicación de datos dentro de plazo y abona las cuotas a partir de la terminación del plazo de ingreso establecido en la reclamación de deuda o acta de liquidación. | 35% |

Además de los recargos, la falta de pago puede derivar en un procedimiento administrativo de apremio para el cobro de la deuda, que puede incluir embargos de bienes. Las infracciones también pueden llevar a sanciones pecuniarias, cuya cuantía se gradúa en función de criterios como la intencionalidad, el perjuicio económico causado, la cifra de negocios de la empresa o el número de trabajadores afectados.

Recursos contra las Actas de Liquidación

Una vez notificada un acta de liquidación, el sujeto responsable dispone de plazos para presentar alegaciones o interponer recursos. El recurso ordinario es el mecanismo principal para impugnar estas resoluciones. La interposición de un recurso no suspende, por regla general, el procedimiento recaudatorio, a menos que se garantice la deuda con aval bancario suficiente o se consigne el importe de la misma.

Cuando un acta de infracción y liquidación se formaliza en un documento único (Artículo 45 del Reglamento de 1996), el procedimiento tiene particularidades. Estos documentos unificados son promovidos por la Inspección (o Controladores Laborales y verificados por Inspectores) y buscan agilizar la resolución de los casos donde la infracción conlleva directamente una deuda de cotización. En estos casos, la conformidad del sujeto infractor con la liquidación puede implicar una reducción del 50% en la cuantía de la sanción, siempre que se efectúe el ingreso en el plazo establecido.

| Característica | Actas de Liquidación (Tradicional/Inspección) | Sistema de Liquidación Directa (Actual) |

|---|---|---|

| Iniciación | De oficio, por actividad inspectora (visitas, requerimientos, denuncias). | A solicitud del sujeto responsable, por medios electrónicos. |

| Entidad Encargada | Inspección de Trabajo y Seguridad Social (ITSS). | Tesorería General de la Seguridad Social (TGSS). |

| Rol de Controladores Laborales | Pueden promover actas, que requieren verificación por Inspector. | No intervienen directamente en el proceso de cálculo regular. |

| Finalidad Principal | Regularización de deudas por incumplimientos o fraude detectados. | Simplificación y automatización del cumplimiento de la obligación de cotizar. |

| Documento Clave | Acta de Liquidación (o unificada con Infracción). | Liquidación de cuotas generada por la TGSS. |

| Presunción de Certeza | Sí, para los hechos constatados por el Inspector (o Controlador verificado). | No aplica en el mismo sentido, es un cálculo basado en datos facilitados. |

| Supuestos de Aplicación | Falta de afiliación/alta, cotización insuficiente, fraude, incumplimiento de deberes de comunicación. | Cotización regular y periódica de trabajadores activos. |

Preguntas Frecuentes sobre las Actas de Liquidación

Las actas de liquidación son formalmente extendidas por la Inspección de Trabajo y Seguridad Social. Aunque los Controladores Laborales pueden promover estas actas basándose en sus comprobaciones, la validez y formalización final requieren siempre la verificación y firma de un Inspector de Trabajo y Seguridad Social.

¿Qué significa la "presunción de certeza" de un acta?

Significa que los hechos reflejados en el acta que han sido constatados directamente por el Inspector actuante (o por el Controlador Laboral y verificados por el Inspector) se consideran ciertos, salvo que el sujeto responsable demuestre lo contrario. Esto invierte la carga de la prueba, obligando al afectado a presentar evidencia convincente que desmienta lo establecido en el acta.

¿La Liquidación Directa elimina las actas de liquidación?

No, la Liquidación Directa no elimina las actas de liquidación. El sistema de Liquidación Directa es el método principal y automatizado para la cotización regular. Sin embargo, las actas de liquidación siguen siendo necesarias y se utilizan como herramienta de control y corrección por parte de la Inspección de Trabajo y Seguridad Social para situaciones de incumplimiento, fraude, diferencias en la cotización o falta de alta de trabajadores, que el sistema directo no puede gestionar por sí mismo.

¿Qué sucede si no estoy de acuerdo con un acta de liquidación?

Si no está de acuerdo con el contenido de un acta de liquidación, tiene derecho a presentar alegaciones y pruebas dentro de un plazo específico (generalmente 15 días hábiles desde la notificación) ante el órgano instructor del expediente. Posteriormente, contra la resolución que se dicte, podrá interponer un recurso ordinario ante el órgano superior jerárquico competente. Es crucial actuar dentro de los plazos establecidos para no perder el derecho a impugnar.

El impago de las cuotas de la Seguridad Social conlleva diversas consecuencias. En primer lugar, se aplicarán recargos por mora sobre la deuda, que pueden oscilar entre el 20% y el 35%, dependiendo de si se cumplieron o no las obligaciones de comunicación de datos y del momento del pago. Además, si la deuda no se regulariza, la Tesorería General de la Seguridad Social iniciará un procedimiento de apremio para el cobro, que puede incluir embargos de cuentas o bienes del sujeto responsable. También pueden derivarse sanciones administrativas adicionales si el impago se considera una infracción.

Conclusión

La formalización de las actas de liquidación de cuotas de la Seguridad Social, especialmente aquellas en las que intervienen los Controladores Laborales, es un proceso riguroso y esencial para el correcto funcionamiento del sistema de protección social. Aunque la Liquidación Directa ha modernizado y simplificado el cumplimiento de las obligaciones de cotización, las actas de liquidación emitidas por la Inspección de Trabajo y Seguridad Social siguen siendo una herramienta vital para detectar y corregir irregularidades, garantizar el ingreso de las cuotas adeudadas y asegurar la equidad y sostenibilidad del sistema. Estar informado sobre estos procedimientos y sus implicaciones es fundamental para cualquier empresario o profesional autónomo, permitiéndole gestionar sus obligaciones con la máxima seguridad jurídica y evitar consecuencias adversas.

Si deseas conocer otros artículos similares a Formalización de Actas de Liquidación de Cuotas de la Seguridad Social, puedes visitar la categoría Ortopedia.