12/04/2014

En el complejo entramado de las relaciones laborales, la cotización a la Seguridad Social representa un pilar fundamental tanto para la protección de los trabajadores como para la sostenibilidad del sistema. Sin embargo, no siempre se cumplen las obligaciones en esta materia, lo que puede acarrear severas consecuencias para las empresas. El caso de Glovo, la reconocida plataforma de reparto a domicilio, se ha convertido en un claro ejemplo de las implicaciones económicas y legales que derivan del incumplimiento de estas normativas, especialmente en lo que respecta a la figura de los falsos autónomos. Las multas millonarias y las actas de liquidación impuestas a esta compañía no solo reflejan la firmeza de la Inspección de Trabajo y Seguridad Social (ITSS), sino que también subrayan la importancia de entender qué son estos documentos, cómo se generan y cuál es su verdadero impacto financiero y operativo para cualquier negocio.

- El Caso Glovo: Un Paradigma de la Precariedad Laboral

- ¿Qué es un Acta de Liquidación por No Cotizar a la Seguridad Social?

- El Proceso de Tramitación de un Acta de Liquidación

- La Ley Rider: Un Antes y un Después en el Reparto a Domicilio

- Impacto Económico y Legal de las Sanciones por Incumplimiento

- Preguntas Frecuentes sobre Actas de Liquidación y Seguridad Social

El Caso Glovo: Un Paradigma de la Precariedad Laboral

La noticia del despido de 250 trabajadores de Glovo a nivel global, con un impacto significativo en su sede de Barcelona, ha vuelto a poner en el centro de la discusión el modelo laboral de las plataformas digitales. Si bien la compañía atribuye esta decisión a condiciones de mercado y a un reajuste de sus operaciones tras un "rápido crecimiento", la realidad es que Glovo ha estado bajo el escrutinio constante de la Inspección de Trabajo, acumulando sanciones por un valor asombroso de 205 millones de euros en España. Esta cifra es un testimonio del persistente conflicto entre las plataformas y la legislación laboral vigente.

El núcleo de las multas se centra en la utilización de "falsos autónomos" y la contratación irregular de trabajadores extranjeros. En una de las sanciones más recientes, de 56,7 millones de euros, se detectó el empleo de 7.022 "falsos autónomos" y 813 trabajadores extranjeros sin los permisos de trabajo correspondientes. De este total de 205,3 millones de euros en sanciones, 125,3 millones corresponden a actas de infracciones y 80 millones de euros a actas de liquidación, documentos que exigen el pago de las cuotas de Seguridad Social no ingresadas.

Aunque la Ley Rider, aprobada en el verano de 2021, busca precisamente prohibir el modelo de contratación de trabajadores por cuenta propia para las plataformas de reparto, muchas de las multas impuestas a Glovo se refieren a su modelo previo a la entrada en vigor de esta ley. Esto no exime a la compañía de las responsabilidades pasadas y destaca la complejidad de adaptar modelos de negocio innovadores a marcos regulatorios tradicionales. La Inspección de Trabajo sigue vigilante, y el Ministerio de Trabajo ha confirmado que está actuando "para verificar que las plataformas digitales de reparto no incurran en prácticas que, de manera fraudulenta, intenten evadir la aplicación de la ley".

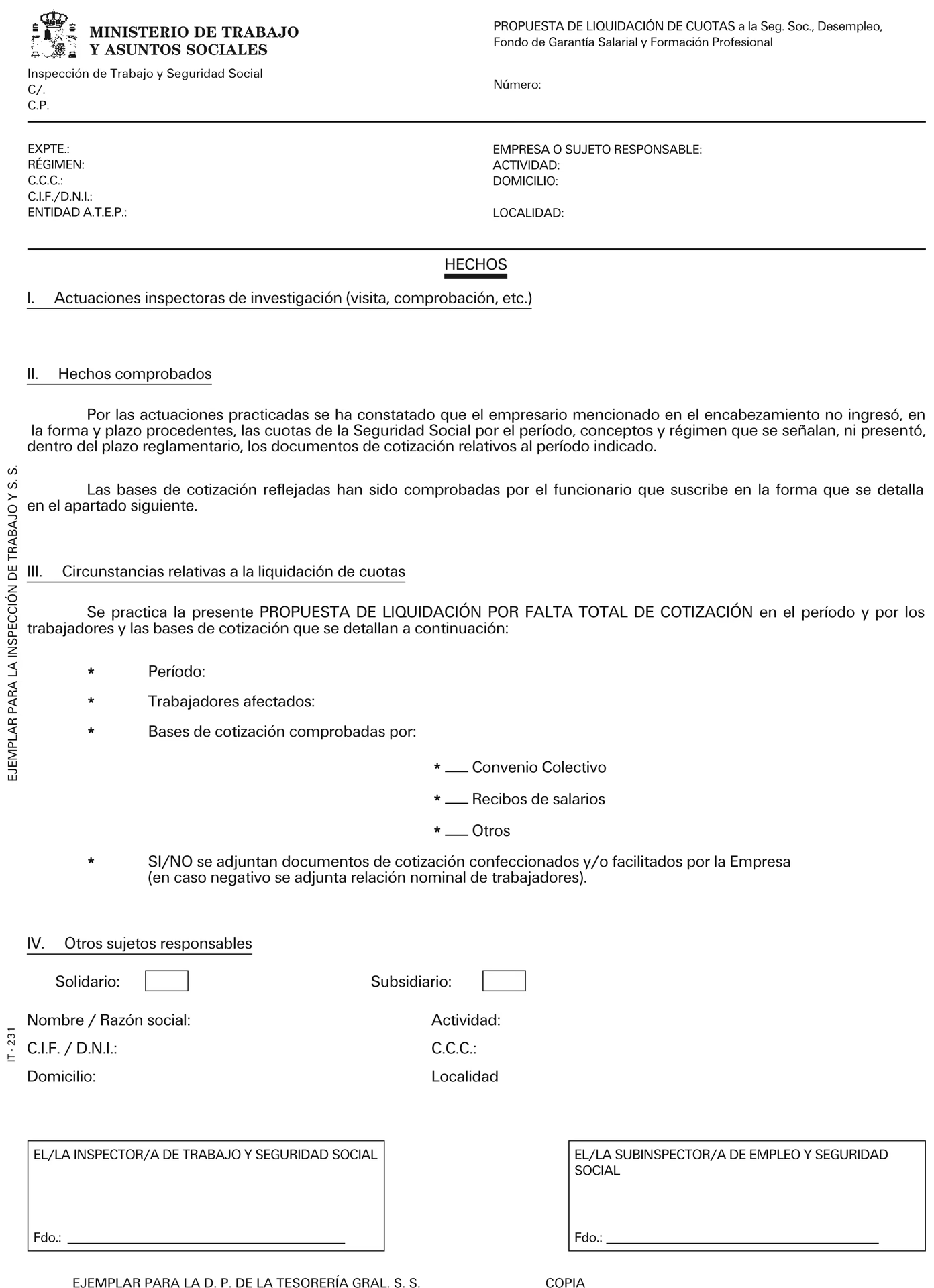

Un acta de liquidación es un documento oficial expedido por la Inspección de Trabajo y Seguridad Social (ITSS) que notifica a un sujeto (empresa o particular) sobre deudas pendientes con la Seguridad Social. Estas deudas no son meras facturas, sino que derivan de incumplimientos graves en las obligaciones de cotización. El "costo" de un acta de liquidación no es una tarifa fija, sino el importe de las cuotas a la Seguridad Social que no se han ingresado, más los recargos e intereses de demora correspondientes. En el caso de Glovo, el acta de liquidación por no cotizar por 7.022 trabajadores ascendió a 19 millones de euros, una cifra que ilustra la magnitud que pueden alcanzar estas deudas acumuladas.

Circunstancias que Desencadenan un Acta de Liquidación

La emisión de un acta de liquidación no es arbitraria; responde a situaciones muy específicas de incumplimiento en las obligaciones con la Seguridad Social. Según la normativa, estas son las principales circunstancias que pueden llevar a su expedición:

- Falta de afiliación o de alta de trabajadores en cualquiera de los Regímenes de la Seguridad Social: Esta es, quizás, la causa más común y grave. Ocurre cuando una empresa emplea a personas sin haberlas dado de alta en el sistema de la Seguridad Social, lo que implica que no se han cotizado por ellas en absoluto. El caso de los "falsos autónomos" de Glovo es un ejemplo paradigmático de esta situación, donde la Inspección consideró que existía una relación laboral encubierta.

- Diferencias de cotización por trabajadores dados de alta: En ocasiones, los trabajadores están dados de alta, pero la empresa cotiza por una base inferior a la que legalmente le corresponde (por ejemplo, declarando menos horas trabajadas, un salario inferior o una categoría profesional distinta a la real). Estas diferencias, al ser detectadas, generan una deuda por las cotizaciones no ingresadas correctamente.

- Por derivación de la responsabilidad del sujeto obligado al pago: En ciertos escenarios, la responsabilidad de pago de las cuotas puede recaer en un tercero, por ejemplo, en casos de sucesión de empresas o grupos empresariales, donde una entidad puede ser responsable de las deudas de otra.

- Por aplicación indebida de las bonificaciones en las cotizaciones de la Seguridad Social: Existen diversas bonificaciones y reducciones en las cuotas de la Seguridad Social para fomentar el empleo de ciertos colectivos o en determinadas condiciones. Si una empresa se beneficia de estas bonificaciones sin cumplir con todos los requisitos legales para ello, la ITSS puede requerir la devolución de los importes bonificados indebidamente, generando un acta de liquidación por esos conceptos.

En todos estos casos, la Inspección de Trabajo y Seguridad Social primero requerirá al sujeto obligado al pago, dándole un plazo para justificar el ingreso o subsanar la situación. Si este requerimiento no se cumple, se procederá a extender el acta de liquidación.

El Proceso de Tramitación de un Acta de Liquidación

El procedimiento de las actas de liquidación de la Seguridad Social está claramente definido para garantizar la seguridad jurídica, aunque puede ser complejo para el afectado. Una vez que la Inspección detecta una irregularidad y el requerimiento inicial no es atendido, se extiende el acta de liquidación. Estas actas, una vez notificadas al interesado, tienen inicialmente un carácter provisional.

Para que el acta de liquidación adquiera un carácter definitivo, debe ser elevada a tal categoría mediante un acto administrativo del respectivo Jefe de la Unidad Especializada de la Seguridad Social. Este paso no es automático; previamente, se debe dar audiencia al interesado, permitiéndole presentar alegaciones, aportar documentos o justificaciones que considere pertinentes para su defensa. Es un momento crucial donde el afectado puede intentar desvirtuar los hechos o las cuantías reclamadas.

Una vez que el acta es notificada como definitiva, los importes de las deudas o descubiertos que figuran en ella deben ser hechos efectivos. El plazo para realizar el pago es hasta el último día del mes siguiente al de su notificación. Si el pago no se realiza dentro de este plazo, se incide automáticamente en la temida situación de apremio, lo que significa que la deuda pasa a ser gestionada por la Tesorería General de la Seguridad Social por la vía ejecutiva, pudiendo iniciarse procedimientos de embargo de bienes para saldar la deuda.

En cuanto a la pregunta de cuándo se tramitan las actas de liquidación de la Seguridad Social, el proceso se inicia tan pronto como la Inspección detecta un incumplimiento y se agota el plazo para el requerimiento previo. Es importante destacar que, si los procedimientos se iniciaron con anterioridad al 1 de enero de 2010, su tramitación hasta la finalización se rige por la normativa vigente en el momento de su inicio. Para los casos posteriores a esa fecha, se aplica la legislación actual, que ha evolucionado buscando una mayor eficacia y rapidez en la recaudación de las deudas.

La Ley Rider: Un Antes y un Después en el Reparto a Domicilio

La aprobación de la Ley Rider en mayo de 2021 (Real Decreto-ley 9/2021) marcó un hito en la regulación de las plataformas digitales de reparto. Su objetivo principal era clarificar la presunción de laboralidad de los repartidores de plataformas digitales, obligando a estas empresas a contratar a sus repartidores como asalariados y no como autónomos. Esta ley surgió como respuesta a numerosas sentencias judiciales, incluyendo una del Tribunal Supremo de 2020, que ya había calificado a los repartidores de Glovo como "falsos autónomos".

Impacto y Desafíos de la Ley Rider

La implementación de la Ley Rider ha generado un debate intenso y una serie de adaptaciones (o resistencias) por parte de las plataformas. Glovo, por ejemplo, anunció la contratación "directa" de unos 2.000 repartidores para sus supermercados y cocinas propias, argumentando que estos servicios son "viables tecnológica y operativamente" bajo un modelo de contratación asalariada. Sin embargo, la gran mayoría de sus repartidores sigue operando bajo un modelo de autónomos, lo que ha llevado a sindicatos como UGT a denunciar que el sistema de "cuentas alquiladas" persiste, permitiendo a varios autónomos usar un mismo registro para los repartos, una práctica que la Ley Rider buscaba erradicar.

La disputa continúa en los tribunales y en la Inspección de Trabajo, que sigue imponiendo multas millonarias, incluso por modelos anteriores a la ley, pero también vigilando el cumplimiento de la nueva normativa. Las plataformas como Glovo defienden que se ajustan a la legislación y a los criterios del Tribunal Supremo y el Tribunal de Justicia de la Unión Europea, mientras que los sindicatos y asociaciones de riders advierten que las empresas se han centrado en intentar "borrar toda presunción de laboralidad" en lugar de mejorar las condiciones de sus repartidores.

A continuación, una tabla comparativa para visualizar la evolución del modelo:

| Aspecto | Modelo Pre-Ley Rider (Glovo) | Modelo Post-Ley Rider (Objetivo de la Ley) | Realidad Actual (Según Sindicatos) |

|---|---|---|---|

| Relación Laboral | Mayoría como "falsos autónomos" | Asalariados por cuenta ajena | Contratación directa para servicios específicos; persistencia de autónomos y "cuentas alquiladas" |

| Cotización SS | Responsabilidad del "autónomo" (aunque la ITSS lo considera de la plataforma) | Responsabilidad de la plataforma como empresa | Doble sistema, con litigios por cotizaciones pasadas y presentes |

| Control Horario | Flexibilidad aparente, pero con algoritmos que asignan tareas | Horarios y rutas fijas | Horarios y rutas fijas para contratados; flexibilidad para autónomos con dependencia algorítmica |

| Sanciones | Multas millonarias por "falsos autónomos" y trabajo irregular | Multas por incumplimiento de presunción de laboralidad | Multas continuas por ambos modelos (anteriores y actuales) |

Impacto Económico y Legal de las Sanciones por Incumplimiento

El caso de Glovo no es un hecho aislado, sino una advertencia clara para cualquier empresa sobre las graves consecuencias de no cumplir con las obligaciones de cotización a la Seguridad Social. Las multas acumuladas, que superan los 200 millones de euros, se dividen en dos tipos principales:

- Actas de Infracción: Estas multas se imponen por el incumplimiento de la normativa laboral o de Seguridad Social. Por ejemplo, por tener trabajadores sin alta, por no cumplir con la Ley Rider, o por cualquier otra infracción detectada por la Inspección. En el caso de Glovo, 125,3 millones de euros corresponden a este tipo de actas.

- Actas de Liquidación: Como ya se explicó, estas actas cuantifican las deudas por cuotas de Seguridad Social no ingresadas. Representan los importes que la empresa debería haber cotizado y no lo hizo. Para Glovo, 80 millones de euros corresponden a estas deudas.

La suma de estos importes no solo representa un golpe financiero devastador para una compañía, sino que también conlleva un daño reputacional incalculable. Además, las empresas pueden enfrentarse a la situación de apremio, que implica recargos adicionales y la posibilidad de embargos de cuentas bancarias y bienes para saldar la deuda. La regularización de la situación laboral de los trabajadores, el pago de las cuotas atrasadas y las multas no solo son una obligación legal, sino una necesidad para la viabilidad a largo plazo de cualquier negocio.

¿Qué es un falso autónomo?

Un falso autónomo es una persona que, aunque está registrada como trabajador por cuenta propia (autónomo), en la práctica cumple las características de un trabajador por cuenta ajena (dependencia y ajenidad). Es decir, su relación laboral con la empresa esconde una verdadera relación de subordinación, con horarios, directrices y medios de producción proporcionados por la empresa, sin asumir los riesgos y la organización propia de un autónomo real. La Inspección de Trabajo es quien determina esta condición.

¿Cuál es la diferencia entre un acta de infracción y un acta de liquidación?

Un acta de infracción documenta una conducta que constituye una violación de la normativa laboral o de Seguridad Social, e impone una sanción económica por ello. Un acta de liquidación, por otro lado, cuantifica una deuda económica con la Seguridad Social por cotizaciones no abonadas o abonadas incorrectamente, más los recargos e intereses correspondientes. Ambas pueden derivar de la misma actuación inspectora, pero tienen propósitos y consecuencias económicas distintas.

¿Qué debo hacer si recibo un acta de liquidación?

Lo primero es revisar detenidamente su contenido. Es crucial buscar asesoramiento legal especializado para entender los motivos de la liquidación, las cuantías reclamadas y los plazos. Se debe valorar la posibilidad de presentar alegaciones o recursos si se considera que la liquidación es improcedente o incorrecta. En cualquier caso, es fundamental actuar dentro de los plazos establecidos para evitar que el acta adquiera carácter definitivo y la deuda entre en vía de apremio.

¿Puedo recurrir un acta de liquidación?

Sí, las actas de liquidación pueden ser recurridas. Una vez notificada el acta provisional, se abre un plazo de audiencia para el interesado, donde puede presentar alegaciones. Si el acta se eleva a definitiva y no se está de acuerdo, se pueden interponer recursos administrativos ante la propia Tesorería General de la Seguridad Social o, en última instancia, recursos contencioso-administrativos ante los tribunales. Es un proceso complejo que requiere de una sólida base jurídica y documental.

¿Cómo puedo asegurar la correcta cotización de mis trabajadores?

Para asegurar la correcta cotización, es fundamental tener un conocimiento exhaustivo de la normativa laboral y de Seguridad Social. Esto implica: dar de alta a todos los trabajadores antes del inicio de su actividad, cotizar por las bases y grupos de cotización correctos, mantener la documentación laboral y de Seguridad Social al día, y revisar periódicamente las nóminas y los seguros sociales. En caso de duda, siempre es recomendable contar con el asesoramiento de un gestor, abogado laboralista o experto en Seguridad Social.

En conclusión, el caso Glovo es un recordatorio contundente de que la correcta cotización a la Seguridad Social no es una opción, sino una obligación ineludible. Las actas de liquidación y las sanciones por incumplimiento pueden tener un impacto devastador en la viabilidad de una empresa. Entender su naturaleza, el proceso de tramitación y las consecuencias de no atenderlas es vital para cualquier negocio en España. La vigilancia de la Inspección de Trabajo es constante, y la adaptación a las nuevas regulaciones, como la Ley Rider, es imperativa para garantizar un entorno laboral justo y legalmente seguro.

Si deseas conocer otros artículos similares a Multas y Actas: El Costo de No Cotizar a la Seguridad Social, puedes visitar la categoría Ortopedia.