12/04/2017

En el complejo mundo empresarial, la optimización fiscal es una estrategia clave para asegurar la rentabilidad y el crecimiento. Para las sociedades, especialmente aquellas con un socio único, entender qué gastos pueden ser deducibles en el Impuesto de Sociedades (IS) no es solo una ventaja, sino una necesidad imperativa. Este conocimiento permite no solo cumplir con las obligaciones tributarias de manera eficiente, sino también reducir la carga fiscal, liberando recursos que pueden ser reinvertidos en la actividad.

A menudo, las líneas entre los gastos personales del socio único y los gastos empresariales pueden difuminarse, generando dudas y, en ocasiones, problemas con la Administración Tributaria. Por ello, es fundamental conocer los principios generales de deducibilidad y las particularidades que aplican a tu tipo de sociedad. Desde la retribución del propio socio hasta los costes asociados a la amortización de activos, pasando por los gastos financieros o de representación, cada partida cuenta. Acompáñanos en este recorrido para desentrañar el laberinto de los gastos deducibles y asegurar que tu sociedad con socio único maximice sus beneficios fiscales.

Principios Fundamentales de la Deducibilidad de Gastos

Antes de sumergirnos en categorías específicas, es crucial comprender los pilares sobre los que se asienta la deducibilidad de cualquier gasto en el Impuesto de Sociedades. Estos principios son la base para que la Agencia Tributaria considere una partida como fiscalmente deducible:

- Principio de Correlación con Ingresos: Este es el criterio más importante. Un gasto debe estar directa e inmediatamente relacionado con la obtención de ingresos o con el mantenimiento de la actividad económica de la sociedad. Si un gasto no contribuye a la actividad, es probable que no sea deducible.

- Justificación Documental: Todo gasto debe estar debidamente justificado mediante facturas completas, recibos o cualquier otro documento probatorio con validez legal. La ausencia de esta justificación es una causa automática de no deducibilidad.

- Imputación Temporal (Principio de Devengo): Los gastos deben imputarse al período impositivo en que se devenguen, es decir, cuando se produzca el hecho económico que los genera, independientemente de cuándo se paguen. Este principio es vital y tiene implicaciones importantes, como veremos más adelante.

- Contabilización: El gasto debe estar correctamente registrado en la contabilidad de la sociedad. Lo que no está en los libros contables, no existe a efectos fiscales.

- Razonabilidad y Proporcionalidad: El importe del gasto debe ser razonable y proporcional a la actividad desarrollada por la sociedad. Gastos excesivos o desproporcionados pueden ser cuestionados por la Administración.

Categorías Clave de Gastos Deducibles para Sociedades con Socio Único

Para una sociedad con socio único, ciertas categorías de gastos adquieren una relevancia especial debido a la relación directa entre el socio y la empresa. A continuación, detallamos las más importantes:

Retribuciones al Socio Único y Gastos de Personal

La forma en que el socio único percibe ingresos de su sociedad es uno de los puntos más delicados y fiscalmente relevantes. Las retribuciones por servicios prestados a la sociedad, ya sea como administrador o por otras funciones (laborales, comerciales, técnicas), pueden ser deducibles si cumplen con los requisitos. Es fundamental diferenciar entre la retribución como administrador y la retribución por otro tipo de servicios:

- Retribución como Administrador: Si los estatutos sociales prevén el carácter retribuido del cargo de administrador, y las retribuciones se corresponden con servicios efectivos, suelen ser deducibles. Para sociedades con socio único, la Dirección General de Tributos (DGT) ha aclarado que no es exigible el cumplimiento del requisito de aprobación en junta general de la retribución de administradores, ya que el socio único ostenta la totalidad del capital y las funciones de la junta. No obstante, deben figurar en estatutos y ser razonables.

- Retribución por Funciones Laborales o Comerciales: Si el socio único realiza funciones distintas a las de administrador (p. ej., comerciales, técnicas, etc.), la retribución por estos servicios puede ser deducible como gasto de personal, siempre que se demuestre la efectiva prestación de dichos servicios y la remuneración sea acorde con el mercado. Es crucial que exista una relación contractual (laboral o mercantil) que justifique la percepción de estas cantidades.

- Gastos de Personal General: Incluyen salarios, cotizaciones a la Seguridad Social, indemnizaciones por despido (si se devengan y cumplen los requisitos), y prestaciones sociales de cualquier empleado que la sociedad pueda tener, además del propio socio si su relación es de carácter laboral.

Es vital que la retribución del socio único, en cualquiera de sus modalidades, esté debidamente documentada (nóminas, contratos de servicios, facturas) y sea coherente con la actividad y el mercado. La DGT ha reiterado que la falta de previsión en los estatutos no siempre implica la no deducibilidad, si bien es una práctica recomendada que sí lo esté.

Amortización de Activos y Gastos de Leasing/Renting

La amortización es la expresión contable de la depreciación de los bienes de inversión por su uso, el paso del tiempo o la obsolescencia. Es un gasto deducible fundamental para las sociedades:

- Amortización Contable: Se calcula en función de la vida útil del activo y su valor. Para que sea deducible, debe ajustarse a las tablas de amortización oficialmente aprobadas o a un plan de amortización justificado.

- Amortización Acelerada e Incentivos Fiscales: Existen incentivos fiscales que permiten amortizar ciertos bienes de forma más rápida (p. ej., para empresas de reducida dimensión o por inversión en bienes nuevos). Si se aplica amortización acelerada, la vida útil contable puede no coincidir con la fiscal, lo que requerirá ajustes extracontables.

- Bienes Usados: Para bienes usados, se pueden aplicar coeficientes de amortización específicos, que permiten una deducción más rápida.

- Inmovilizado Intangible: El fondo de comercio, surgido de la adquisición de inmovilizado, también es amortizable con ciertos límites y requisitos.

- Vehículos y Elementos de Transporte: La deducibilidad de los gastos de amortización y combustible de vehículos es un punto de especial atención. Solo son deducibles si el vehículo está afecto exclusivamente a la actividad empresarial. Esto es más fácil de justificar para vehículos comerciales, furgonetas o vehículos mixtos adaptables. Para turismos, la afectación exclusiva es difícil de probar y, a menudo, se presume un uso mixto (personal y profesional), lo que limita la deducibilidad. La DGT ha sido muy estricta en este punto. Un ejemplo específico es la deducibilidad de una autocaravana si está dedicada exclusivamente a la actividad de la sociedad (ej. oficina móvil, promoción). Lo mismo aplica para motocicletas.

- Gastos de Renting y Leasing: Las cuotas de renting y leasing de vehículos o maquinaria son deducibles en el Impuesto de Sociedades, siempre que los bienes estén afectos a la actividad y las cuotas sean razonables. En el caso de leasing, si la primera cuota es significativamente mayor que el resto, solo será deducible en la medida en que corresponda a una entrega a cuenta realizada al inicio del contrato, distribuyéndose el exceso a lo largo de la vida útil del contrato.

- Reformas de Locales: Si la sociedad realiza reformas en un local arrendado donde ejerce su actividad, estos gastos se amortizan por su vida útil, que puede verse limitada por la duración del contrato de arrendamiento (p. ej., si el contrato es de 5 años, la amortización no puede exceder ese período).

Gastos Financieros

Los gastos financieros, como los intereses de préstamos o líneas de descuento, son deducibles siempre que estén vinculados a la actividad económica de la sociedad. Sin embargo, existen límites importantes:

- Límite General: Los gastos financieros netos son deducibles hasta el 30% del beneficio operativo de la sociedad. El exceso puede ser deducido en ejercicios posteriores, con un límite temporal.

- Intereses de Demora: La DGT ha ratificado la posibilidad de deducir los intereses de demora e intereses suspensivos en el Impuesto sobre Sociedades, siempre que estén contabilizados y justificados.

- Préstamos para Reparto de Dividendos: Los intereses de préstamos cuyo destino sea el reparto de dividendos a los socios generalmente no son deducibles, ya que no se correlacionan directamente con la actividad empresarial sino con una decisión de distribución de beneficios.

- Primas de Emisión: Si un préstamo se destina a una prima de emisión del accionista único, la deducibilidad del gasto financiero asociado debe ser analizada cuidadosamente para asegurar su correlación con la actividad y no con una mera financiación de capital.

Suministros, Servicios Profesionales y Otros Gastos Corrientes

Esta categoría engloba una amplia gama de gastos necesarios para el día a día de la sociedad:

- Suministros: Agua, luz, gas, teléfono, internet. Si la actividad se desarrolla en el domicilio del socio, la deducibilidad de estos gastos estará limitada a la parte proporcional del espacio y tiempo afecto a la actividad.

- Alquileres: El alquiler del local u oficina donde se ejerce la actividad es plenamente deducible.

- Servicios Profesionales Independientes: Honorarios de abogados, asesores fiscales, contables, consultores, etc., son deducibles si se relacionan con la actividad.

- Publicidad y Marketing: Gastos en diseño gráfico, redes sociales, campañas publicitarias, etc., son deducibles.

- Seguros: Seguros de responsabilidad civil, seguros de vehículos, seguros de salud (con límites para empleados y, en ocasiones, para el propio autónomo/socio).

- Reparaciones y Mantenimiento: De maquinaria, instalaciones, vehículos, siempre que no supongan una mejora o ampliación que deba activarse y amortizarse.

Gastos de Viaje, Manutención y Representación

Los gastos incurridos en desplazamientos por motivos de trabajo, así como la atención a clientes y proveedores, son deducibles con ciertas limitaciones:

- Dietas y Locomoción: Los gastos de manutención y estancia del socio o empleados durante desplazamientos por motivos de trabajo son deducibles, siempre que se cumplan los límites establecidos por la normativa fiscal (o se justifique el exceso) y se documenten adecuadamente (facturas de hotel, tickets de transporte, etc.). No se pueden deducir gastos de comidas personales habituales.

- Atenciones a Clientes y Proveedores: Son deducibles con un límite del 1% del importe neto de la cifra de negocios del período impositivo. Deben estar debidamente justificados y tener un propósito comercial.

Pérdidas por Deterioro y Créditos Incobrables

La deducibilidad de las pérdidas por deterioro de créditos (clientes que no pagan) o de participaciones en otras entidades es un área con reglas estrictas:

- Créditos Comerciales: Las pérdidas por deterioro de créditos comerciales son deducibles cuando se cumplan ciertos requisitos, como el transcurso de seis meses desde el vencimiento del crédito sin que se haya satisfecho, o que el deudor se encuentre en situación de concurso. Es fundamental una correcta contabilización y seguimiento de estas facturas impagadas.

- Entidades Vinculadas: Es importante destacar que el gasto por deterioro de un crédito adeudado por una sociedad vinculada (es decir, una empresa con la que la sociedad tiene una relación especial, como otra sociedad del mismo socio) generalmente no es deducible, ya que se presume que existe un control que permitiría recuperar la deuda.

- Pérdidas por Deterioro de Participaciones: Las pérdidas por deterioro de participaciones en entidades del grupo o asociadas no son deducibles fiscalmente. Si se producen, deben ser ajustadas extracontablemente.

Gastos No Deducibles: Lo Que Debes Evitar

Tan importante como conocer lo que se puede deducir, es saber qué gastos no tienen cabida en la declaración del Impuesto de Sociedades. Una incorrecta inclusión puede derivar en sanciones:

- Gastos Personales: Cualquier gasto que no esté directamente relacionado con la actividad económica de la sociedad (ropa personal, viajes de ocio, comidas no justificadas por trabajo).

- Multas y Sanciones: Las impuestas por autoridades fiscales o administrativas no son deducibles.

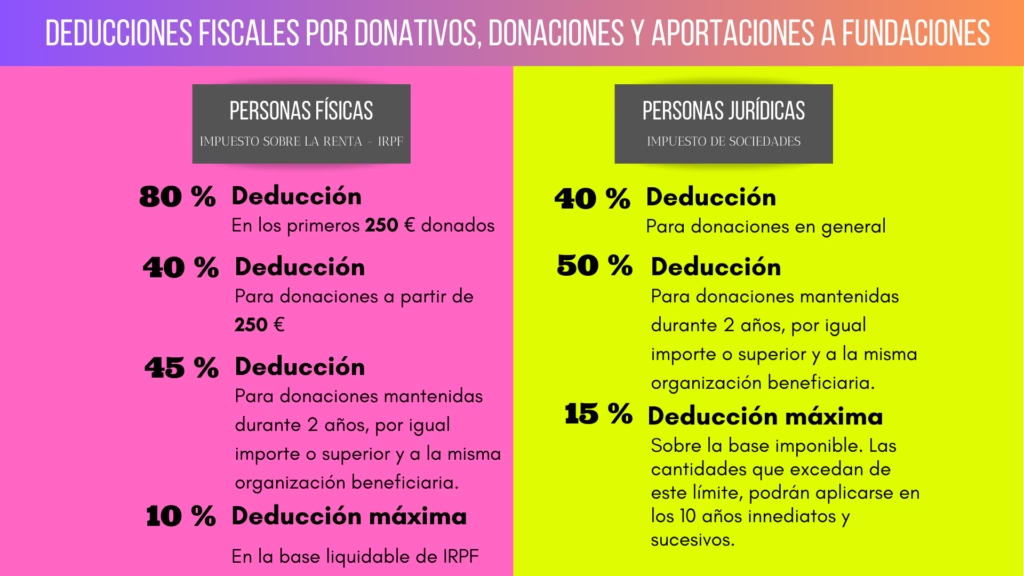

- Donativos y Liberalidades: Las donaciones a partidos políticos o cualquier otra liberalidad (gastos sin contraprestación o que no responden a una necesidad comercial) no son deducibles, salvo aquellas que, por ley, otorgan derecho a deducción (p. ej., donativos a ciertas entidades sin fines de lucro, con sus propios límites).

- Pérdidas por Deterioro de Valores Representativos no Realizadas: Las pérdidas por deterioro de acciones o bonos que aún no se han vendido (no realizadas) no son deducibles.

- Retiradas de Efectivo sin Justificación: Grandes retiradas de efectivo que no puedan ser justificadas con facturas o propósitos empresariales claros son un foco de atención para la Administración Tributaria y no serán deducibles.

Consideraciones Especiales y Ejemplos Prácticos

La Importancia de la Justificación Documental

Insistimos en este punto porque es la piedra angular de la deducibilidad. Cada gasto debe tener su factura o documento equivalente que cumpla con los requisitos fiscales (datos del emisor y receptor, descripción del servicio/bien, importe, IVA desglosado si aplica, fecha). La falta de justificación es la causa más común de ajuste por parte de la Administración.

Deducción de Gastos de Vehículos: Un Desafío

Como mencionamos, la deducibilidad de los gastos de vehículos (amortización, combustible, mantenimiento, seguro) es compleja. Para que sean 100% deducibles, la afectación a la actividad debe ser exclusiva. Esto es más sencillo para vehículos industriales. Para turismos, la prueba de la exclusividad es ardua. La ley presume una afectación del 50% para el IVA, pero para el Impuesto de Sociedades, la afectación debe ser demostrada. Un registro detallado de kilometraje, rutas y propósitos empresariales puede ayudar, pero la presunción de uso mixto es fuerte. Esto aplica si el vehículo es propiedad de la sociedad o en renting/leasing.

Gastos de Uso Compartido (Vivienda Habitual y Actividad)

Si el socio único utiliza una parte de su vivienda habitual para desarrollar la actividad de la sociedad, solo podrá deducir los gastos de suministros (luz, agua, gas, internet) en la parte proporcional al porcentaje de metros cuadrados dedicados a la actividad y al tiempo de uso. Esto debe ser justificado y suele ser un porcentaje bajo (p. ej., 30% de los gastos de suministros si el 30% de la vivienda se usa para la actividad, y solo en horario laboral). El alquiler o la hipoteca de la vivienda no suelen ser deducibles para la sociedad, a menos que exista un contrato de arrendamiento formal entre el socio y la sociedad por el espacio específico, y a valor de mercado.

Temporalidad de la Deducción: El Principio de Devengo

El principio de devengo implica que un gasto se imputa al ejercicio en que se produce el hecho económico, no cuando se paga. Esto es crucial. Por ejemplo, si un servicio se presta en diciembre de 2023, pero se paga en enero de 2024, el gasto es deducible en el ejercicio 2023. Respecto a la posibilidad de deducir un gasto en un ejercicio posterior al de su devengo si el año original está prescrito, la norma general es que no es posible aplicar deducciones de forma retroactiva para ejercicios ya prescritos. La deducibilidad está ligada al período de devengo. Cualquier excepción a esto sería muy específica y requeriría un análisis detallado (por ejemplo, si la deducibilidad dependía de una condición que se cumplió más tarde).

Tabla Comparativa: Vehículos y su Deducibilidad

| Tipo de Vehículo | Grado de Afectación | Deducibilidad IS (Amortización/Gastos) | Deducibilidad IVA (Cuotas Soportadas) | Observaciones |

|---|---|---|---|---|

| Furgoneta / Vehículo Industrial | Exclusiva (presunción) | 100% | 100% | Uso profesional claro, menor riesgo fiscal. |

| Turismo (vehículo de calle) | Exclusiva (difícil de probar) | 100% (si se prueba) | 50% (presunción, salvo prueba) | Alta inspección. Requiere pruebas irrefutables de no uso personal. |

| Turismo (uso mixto) | Parcial (lo habitual) | 0% o muy bajo (riesgo) | 0% o 50% (si justificado) | Uso personal prevalece. Muy difícil justificar deducibilidad. |

| Autocaravana | Exclusiva (ej. oficina móvil) | 100% (si se prueba) | 100% (si se prueba) | Requiere justificación muy sólida de su uso empresarial. |

Preguntas Frecuentes (FAQ) sobre Gastos Deducibles

- ¿Cómo afecta la relación de socio único a la deducibilidad de mi retribución?

- Para las sociedades con socio único, la retribución del administrador puede ser deducible si está prevista en los estatutos y se corresponde con servicios efectivos, sin la necesidad formal de una aprobación en junta general. Si realizas otras funciones (comerciales, técnicas, etc.), también pueden ser deducibles bajo un contrato (laboral o mercantil) y con una remuneración de mercado.

- ¿Puedo deducir los gastos de mi vehículo si lo utilizo tanto para la empresa como para uso personal?

- En el Impuesto de Sociedades, para que los gastos de un vehículo sean deducibles al 100%, debe demostrarse su afectación exclusiva a la actividad empresarial. Para turismos, esto es extremadamente difícil de probar y la Administración suele considerar un uso mixto, lo que anula o limita drásticamente la deducibilidad. Los vehículos industriales o mixtos adaptables tienen una presunción de mayor afectación. Es un área de alto riesgo fiscal.

- ¿Qué pasa si un gasto se devengó en un año anterior y ya está prescrito, pero no lo deduje?

- Generalmente, no es posible deducir gastos de forma retroactiva en el Impuesto de Sociedades para ejercicios ya prescritos. El principio de devengo exige que el gasto se impute al período en que se produce. Solo en circunstancias muy excepcionales, donde la deducibilidad dependía de un hecho posterior, podría haber alguna vía, pero la regla general es la imposibilidad.

- ¿Son deducibles los intereses de un préstamo que pedí para repartir dividendos a mi sociedad?

- No, los intereses de préstamos cuyo fin es el reparto de dividendos a los socios no son deducibles en el Impuesto de Sociedades. Esto se debe a que no se considera un gasto necesario para la obtención de ingresos o para el desarrollo de la actividad económica de la sociedad, sino una financiación de una distribución de beneficios.

- ¿Cómo puedo justificar los gastos de manutención y desplazamiento?

- Debes justificar los gastos de manutención y desplazamiento con facturas o tickets que detallen el servicio (hotel, restaurante, transporte). Además, es fundamental que puedas demostrar la relación de esos gastos con la actividad empresarial (ej. reuniones con clientes, asistencia a ferias, visitas a proveedores). Es recomendable llevar un registro de viajes y propósitos.

En resumen, la gestión de los gastos deducibles en el Impuesto de Sociedades para una sociedad con socio único es una tarea que requiere atención y conocimiento. La clave reside en la estricta aplicación de los principios de correlación con los ingresos, justificación documental y correcta imputación temporal. Entender estas reglas y aplicarlas diligentemente te permitirá optimizar la carga fiscal de tu empresa, asegurar su cumplimiento normativo y, en última instancia, contribuir a su viabilidad y éxito a largo plazo. Ante cualquier duda o situación compleja, la mejor recomendación siempre será buscar el asesoramiento de un profesional fiscal cualificado, quien podrá ofrecerte una orientación personalizada y adaptada a las particularidades de tu negocio.

Recuerda que cada euro bien deducido es un euro que permanece en tu empresa, listo para impulsar su crecimiento y competitividad en el mercado.

Si deseas conocer otros artículos similares a Gastos Deducibles en Sociedades con Socio Único, puedes visitar la categoría Ortopedia.